[tabla de contenidos][prólogo] [Cap. 1][Cap. 2][Cap. 3][Cap. 4][Cap. 5][Cap. 6]

Los resultados obtenidos en el primer año de funcionamiento del sistema permiten afirmar que la performance lograda fue satisfactoria. Es justo destacar que ello ha sido posible gracias al gran esfuerzo puesto por parte del conjunto de los actores involucrados en el nuevo sistema.

En este capítulo se puntualizan los resultados en materia de cobertura a la población expuesta al riesgo, los costos de financiamiento, las reparaciones otorgadas y, finalmente, los avances de la política de prevención frente a los desafíos que le imponen los primeros indicadores de siniestralidad obtenidos.

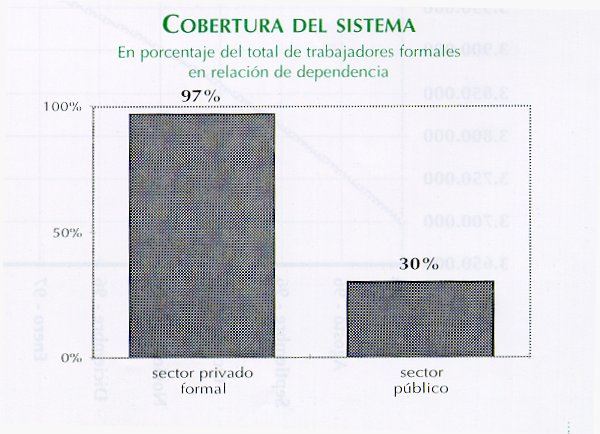

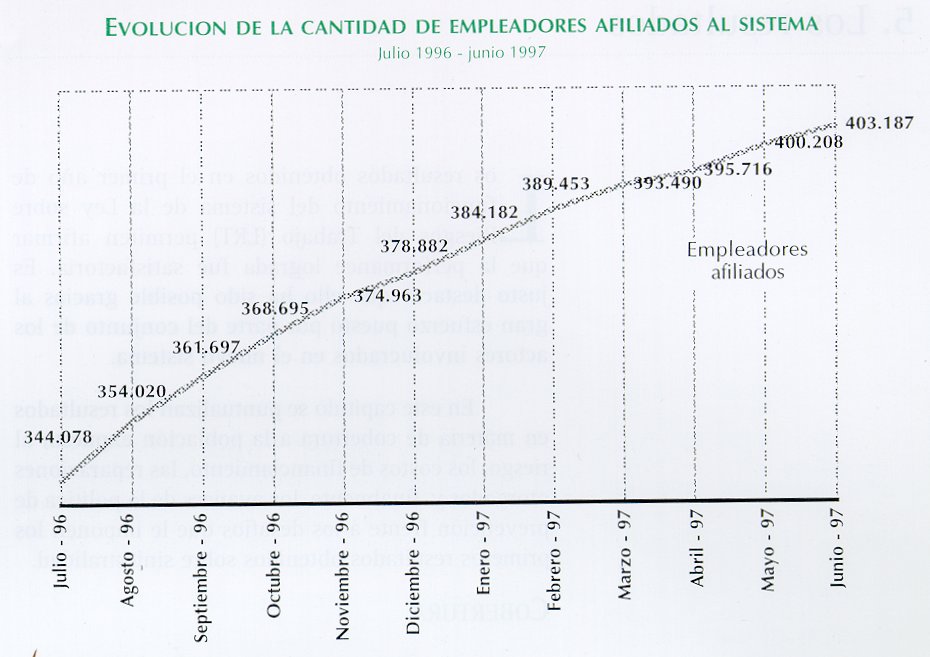

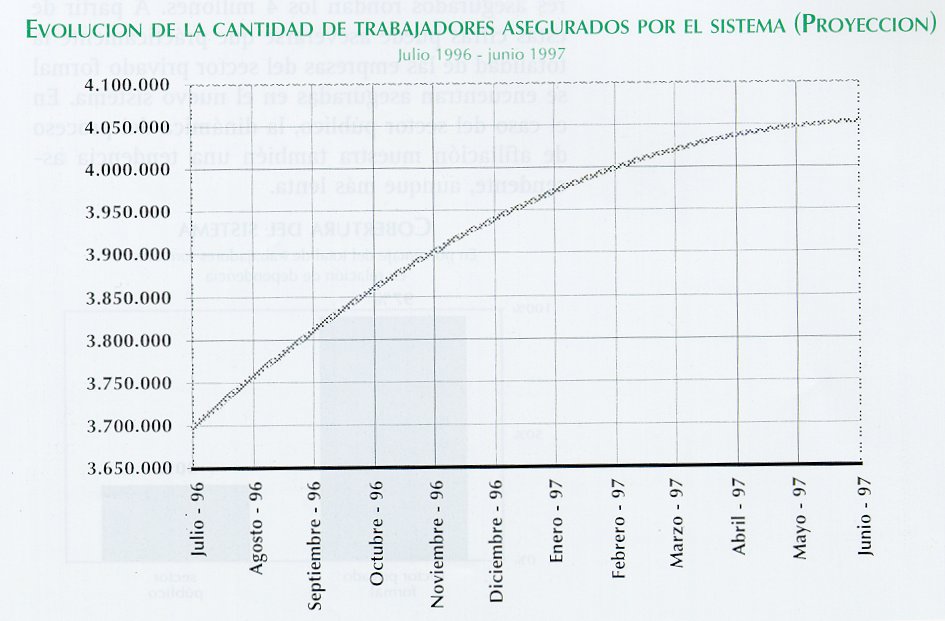

Luego del primer año de funcionamiento del sistema los empleadores afiliados alcanzan una cifra superior a 400.000, mientras que los trabajadores asegurados rondan los 4 millones. A partir de estas cifras puede aseverarse que prácticamente la totalidad de las empresas del sector privado formal se encuentran aseguradas en el nuevo sistema. En el caso del sector público, la dinámica del proceso de afiliación muestra también una tendencia ascendente, aunque más lenta.

Como tendencia del primer año se aprecia el aumento sostenido de la cobertura en todos los meses, tanto de empleadores afiliados como de trabajadores con cobertura.

Esta tendencia en la cobertura se explica por una combinación de varias causas. Entre ellas puede señalarse que se trata de un sistema de carácter masivo y obligatorio por lo cual no necesariamente se extiende de forma automática al total de los involucrados, produciéndose una afiliación masiva inicial y luego un crecimiento paulatino de la cobertura. A su vez, en el mes de enero de 1997 comienza la incorporación obligatoria del sector público. A estas razones se suman el impacto en la creación de empleo producido por el crecimiento de la economía y un probable aumento del nivel de formalidad en las transacciones económicas durante el período considerado.

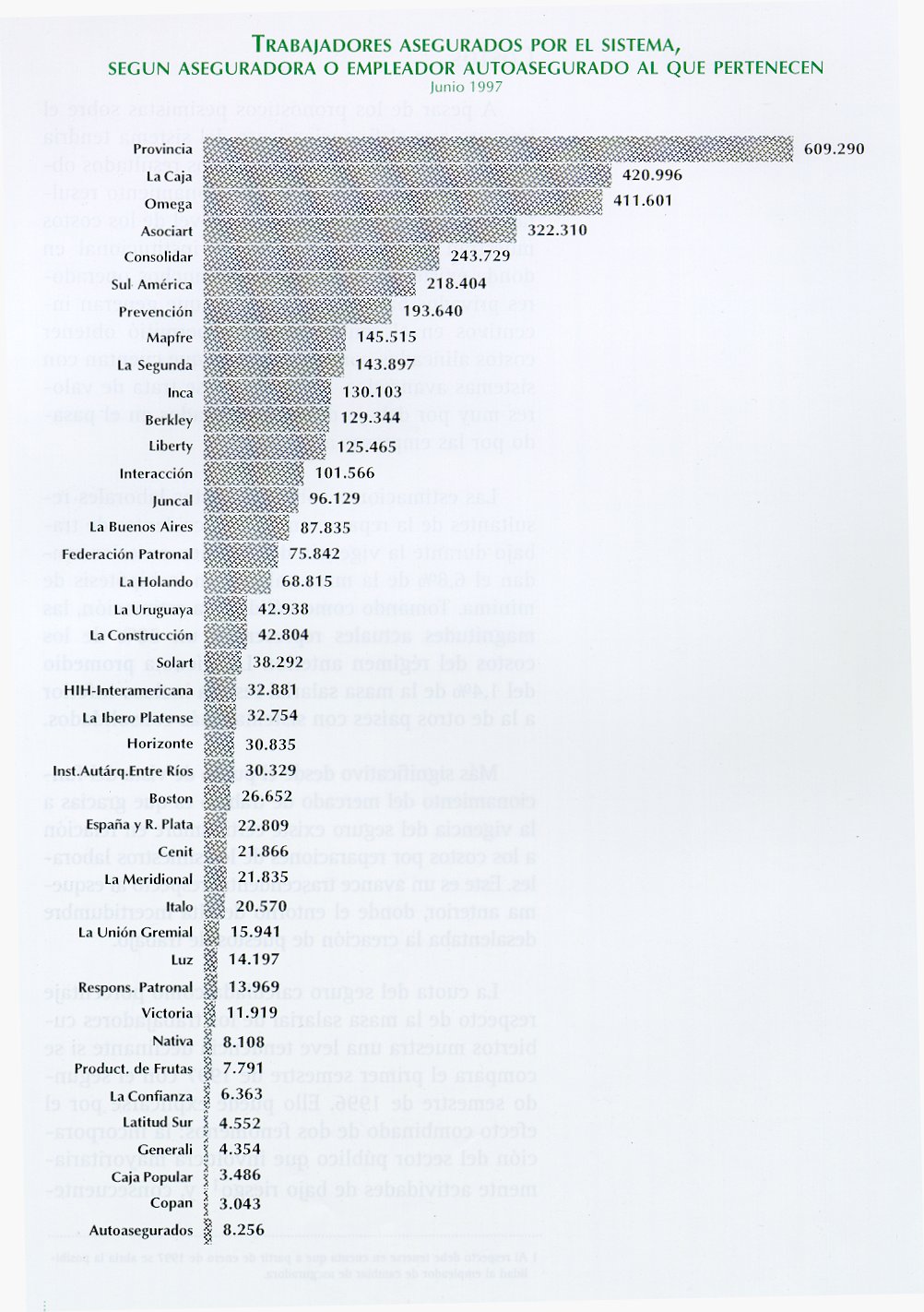

En el comienzo del sistema la cobertura se realizó a través de 44 aseguradoras autorizadas a operar y 2 empleadores autoasegurados. No obstante, durante el primer año de funcionamiento se registraron diversas fusiones y absorciones de aseguradoras y la incorporación de un nuevo empleador en la opción del autoseguro.

De esta manera, la población cubierta bajo el sistema de la LRT está, a un año de su funcionamiento, atendida por 40 aseguradoras y por 3 empleadores autoasegurados.

Surge como dato relevante que las 7 aseguradoras de mayor cobertura reúnen alrededor del 50% del total de trabajadores del sistema. A su vez, los empleadores autoasegurados sólo comprenden a menos de ¼ punto porcentual del total de los trabajadores.

Por su parte, al 30 de junio de 1996, se habían tramitado otras tres fusiones y cesiones de cartera.

A pesar de los pronósticos pesimistas sobre el impacto que el financiamiento del sistema tendría sobre los costos de las empresas, los resultados obtenidos luego de un año de funcionamiento resultaron reconocidamente favorables. El nivel de los costos muestran que una organización institucional en donde existe la concurrencia de muchos operadores privados bajo reglas de juego que generan incentivos en el sentido correcto permitió obtener costos alineados con los de países que cuentan con sistemas avanzados. Ciertamente, se trata de valores muy por debajo de los enfrentados en el pasado por las empresas argentinas.

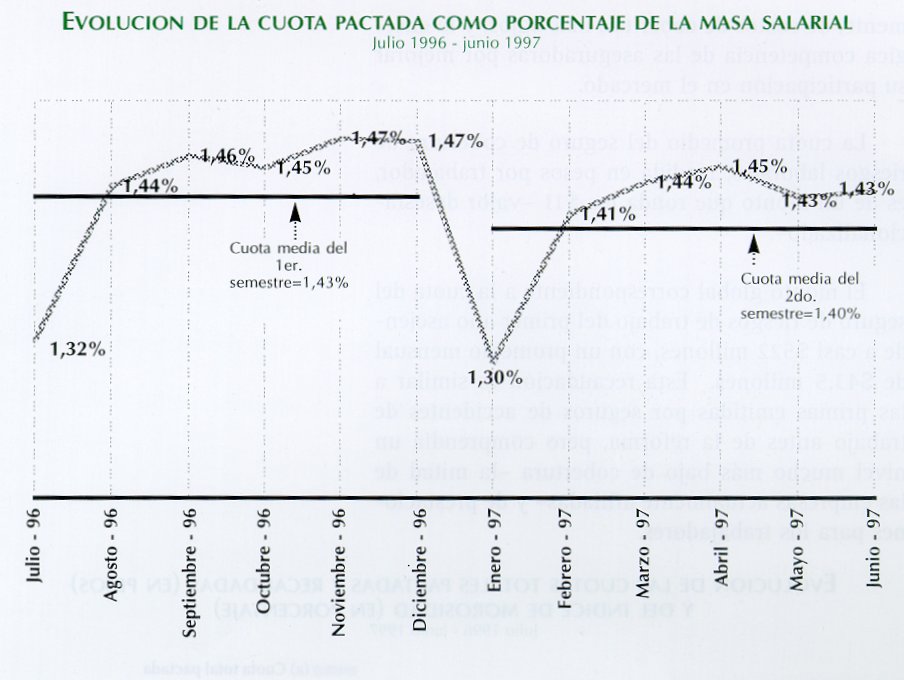

Las estimaciones sobre los costos laborales resultantes de la reparación de los accidentes de trabajo durante la vigencia del régimen anterior rondan el 6,8% como porcentaje de la masa salarial en la hipótesis de mínima. Tomando como válida esta estimación, las magnitudes actuales representan un 20% de los costos del régimen anterior. La alícuota promedio del 1,4% de la masa salarial resulta incluso inferior a la de otros países con sistemas más consolidados.

Más significativo desde el punto de vista del funcionamiento del mercado de trabajo es que gracias a la operación del seguro existe certidumbre en relación a los costos por reparaciones de los siniestros laborales. Este es un avance trascendental respecto al esquema anterior, donde el entorno de alta incertidumbre desalentaba la creación de puestos de trabajo.

La cuota del seguro calculada como porcentaje respecto de la masa salarial de los trabajadores cubiertos muestra una leve tendencia declinante si se compara el primer semestre de 1997 con el segundo semestre de 1996. Ello puede explicarse por el efecto combinado de dos fenómenos: la incorporación del sector público que involucra mayoritariamente actividades de bajo riesgo y, consecuentemente, de costos de cobertura más bajos, y la enérgica competencia de las aseguradoras por mejorar su participación en el mercado.

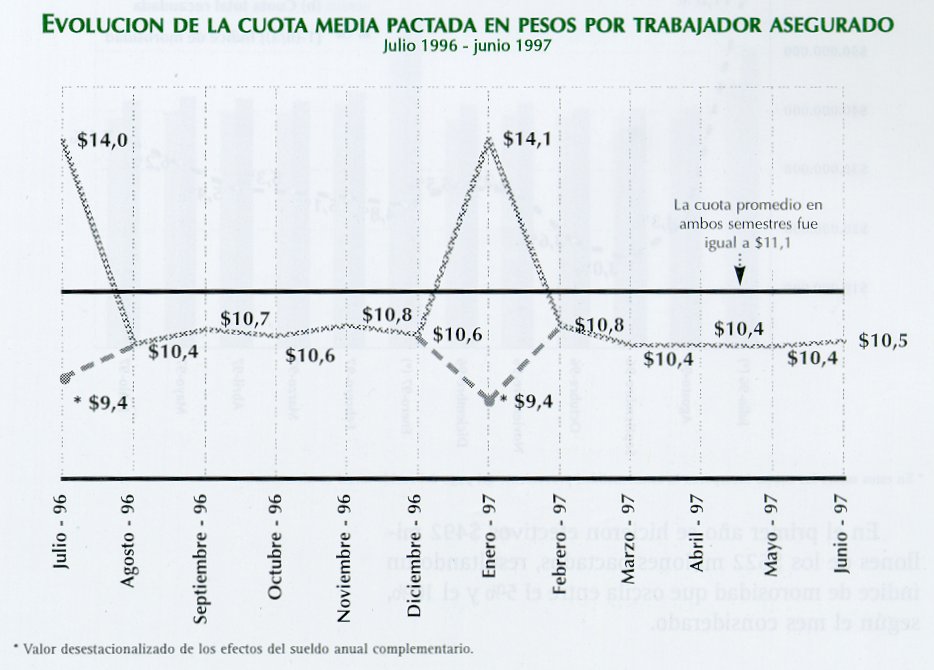

Analizando la cuota promedio del seguro de cobertura de riesgos laborales pero medida en pesos por trabajador el resultado es de un monto que ronda los $11 -valor desestacionalizado-.

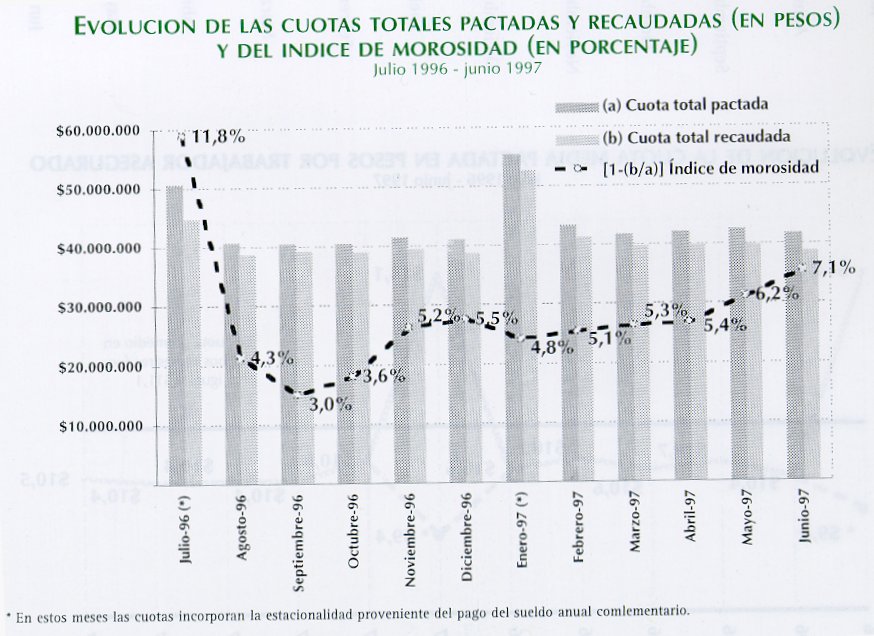

El monto global correspondiente a la cuota del seguro de riesgos de trabajo del primer año asciende a poco más de $523 millones, con un promedio mensual de $43,6 millones. Esta recaudación es similar a las primas emitidas por seguros de accidentes de trabajo antes de la reforma, pero comprendía un nivel mucho más bajo de cobertura -la mitad de las empresas actualmente afiliadas- y de prestaciones para los trabajadores.

En el primer año se hicieron efectivos $493 millones, de los $523 millones pactados mostrando un índice de morosidad que oscila entre el 5% y el 10%.

El sistema de la LRT prevé que todos los trabajadores siniestrados reciban una reparación íntegra e inmediata. Esta reparación incluye las prestaciones en especie -asistencia médica sanitaria y apoyo a la recuperación-; las prestaciones dinerarias -salarios caídos, pagos de suma única y rentas- y el acceso automático a la cobertura del resto de la seguridad social.

Las aseguradoras y los empleadores autoasegurados, concedieron por sí mismos o a través de servicios contratados, como promedio para el primer año, casi 30.000 prestaciones médicas mensuales de la más variada complejidad, para reparar un número similar de siniestros laborales. En los casos en que fue necesario, el trabajador recibió los tratamientos de rehabilitación y recalificación orientados a agilizar su recuperación y mejorar sus posibilidades de retornar al trabajo. Una porción importante de los trabajadores o sus familiares recibieron, además, las prestaciones dinerarias correspondientes, conformadas por salarios caídos y por pagos adicionales en el caso de incapacidades permanentes o fallecimiento.

Dada la magnitud y variedad de las prestaciones involucradas, para evaluar su calidad y oportunidad, la SRT dispuso un esquema conceptual-operativo orientado a auditar de forma jerárquica las mismas.

En primer término, se fijó como prioridad monitorear la atención médico-asistencial a los trabajadores siniestrados que revistan el carácter de "patologías trazadoras de identificación de casos graves", o sea aquellos que sufrieron una lesión que se corresponde con alguna patología que implique poner en peligro su vida o integridad física . Estos controles comienzan en la obligación de las aseguradoras y empleadores autoasegurados de comunicar los casos dentro de las 24 horas de la primera atención asistencial otorgada. Y continúan con las evaluaciones que realiza la SRT, a partir de auditar casos elegidos al azar. Esto exige la visita de un auditor médico al efector responsable de administrar la prestación médica. Para ello se cuenta con un número importante de auditores, con formación en distintas especialidades, que en forma permanente visitan establecimientos médicos ubicados en distintos puntos del país.

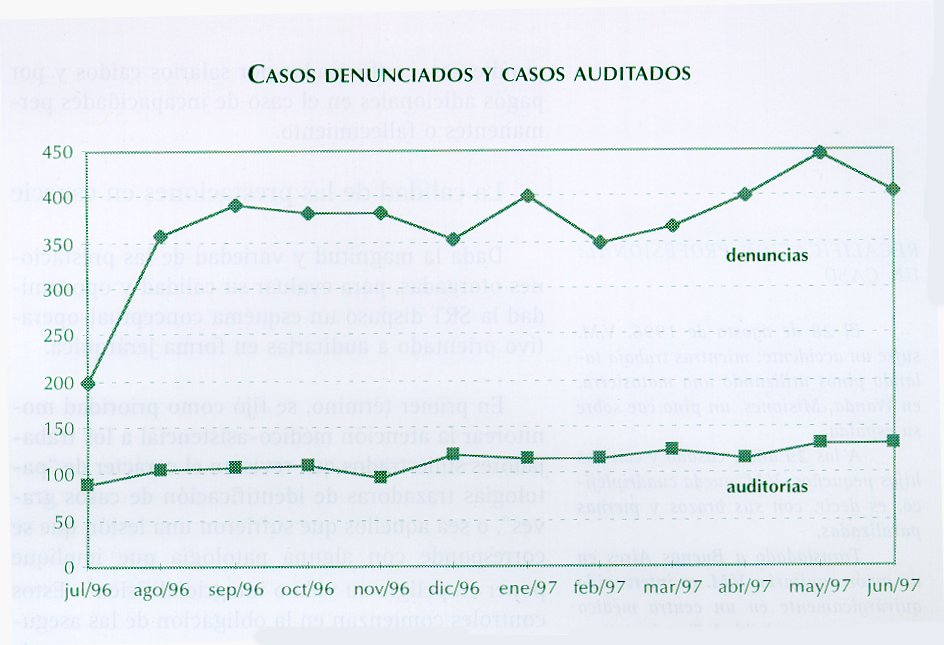

El mecanismo de auditoría muestral de casos graves ha permitido examinar 1.367 casos en todo el territorio nacional, de un total de 4.438 denuncias (datos anualizados). Durante los primeros meses de aplicación del nuevo sistema resultó necesario, en algunas oportunidades, realizar rápidas y enérgicas intervenciones sobre las áreas médicas de algunas aseguradoras. El control ejercido y la acumulación de experiencia permitieron llegar a una situación donde la regla general es que las prestaciones se otorgan en forma íntegra y oportuna, siendo la excepción los casos donde se detectan irregularidades.

Se iniciaron también auditorías a las prestaciones de casos de mayor gravedad, confirmando los resultados encontrados con relación a las llamadas "patologías trazadoras".

Por último, la LRT contempla las prestaciones de rehabilitación y recalificación profesional. El objetivo es proveer el apoyo y la capacitación necesarios para que el trabajador siniestrado que sufra secuelas que le impidan regresar a sus tareas habituales pueda reinsertarse laboralmente. Se trata de lograr la máxima recuperación posible en el menor tiempo posible.

A los fines de monitorear la provisión de este tipo de prestaciones, se auditaron más de 900 procesos de rehabilitación, tanto ambulatoria como con internación. Los resultados son satisfactorios en la mayoría de las instancias auditadas. Simultáneamente, se han reportado 269 casos de reubicación y/o recalificación laboral, en su totalidad supervisados y monitoreados a través de controles por la SRT. Si bien se trata de una experiencia novedosa para la Argentina, hay evidencias muy alentadoras con respecto a la eficacia de este tipo de prestaciones.

Como panorama general, el seguimiento constante y los requerimientos específicos a cada una de las aseguradoras o empleadores autoasegurados involucradas generó una rápida tendencia hacia niveles satisfactorios de atención. La calidad de las prestaciones otorgadas queda de manifiesto a través de traslados en aviones sanitarios cuando la oferta sanitaria de la región no tiene la complejidad adecuada, y en el acceso a la atención en centros de excelencia a nivel nacional. No obstante ello, para los casos de debilidades detectadas en el otorgamiento de las prestaciones se han forzado mejoras a través de apercibimientos y sanciones a los operadores.

Las garantías previstas en el sistema para el otorgamiento integral y oportuno de las prestaciones reparadoras están dados por los instrumentos básicos (listado de enfermedades, baremo, manual de procedimientos, etc.) y por la adecuada resolución de las divergencias. Estos instrumentos fueron elaborados contando con respaldo técnico y, para su aprobación se contó con el consenso tripartito manifestado en el Comité Consultivo Permanente.

El nuevo sistema garantiza, mediante el accionar de las Comisiones Médicas, el correcto y oportuno otorgamiento de las prestaciones médicas al damnificado, además de darle la posibilidad de plantear divergencias por la calidad y cantidad de las mismas. Es de destacar que los recursos anteriores en sedes administrativas o judiciales sólo se intervenía para fijar el monto indemnizatorio. El nuevo proceso prioriza la reparación del daño, la rehabilitación y la recalificación laboral antes que la reparación monetaria.

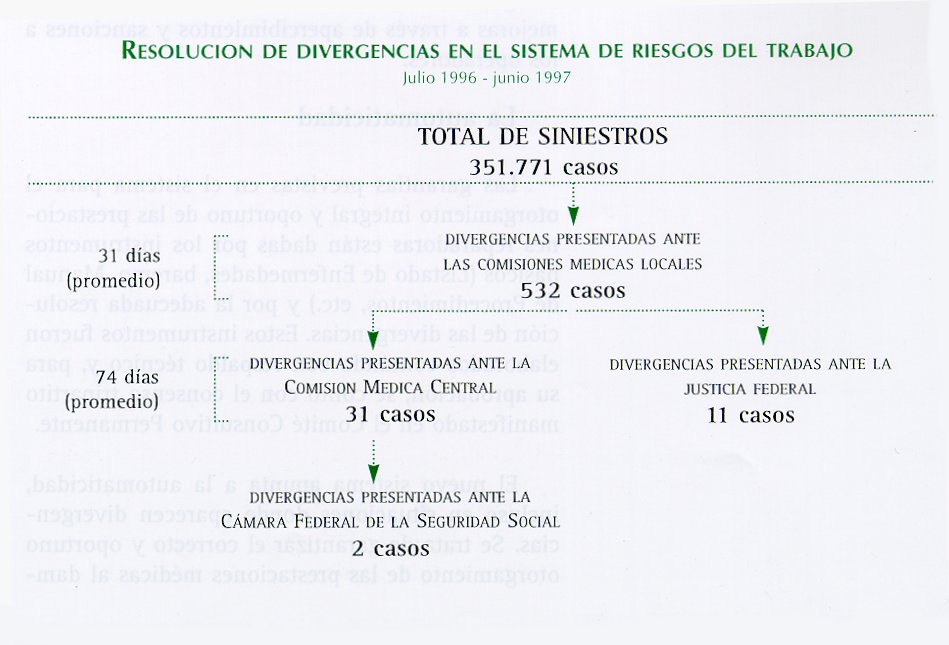

La duración promedio de los trámites en las Comisiones Médicas locales es de 31 días. Sin ninguna duda, este es uno de los mayores logros del nuevo sistema si se compara con los tiempos que insumían en sede administrativa o en sede judicial durante la vigencia de las Leyes Nº 9.688 y 24.028. Esta resolución ágil y eficaz de los trámites ha beneficiado a las partes y ha disminuido la litigiosidad.

La duración promedio de los trámites en las Comisiones Médicas locales es de 31 días.

El flujo de ingreso de casos a la Comisiones ha evolucionado de manera creciente en el tiempo, a un ritmo de 400 casos mensuales y con tendencia ascendente. La parte más importante de los expedientes ingresados -casi el 70%- se vinculan a los Acuerdos de Partes para Homologación de Incapacidades Permanentes, resultando este un signo inequívoco de la resolución de los principales problemas dentro del marco de los mecanismos que provee el propio sistema. El resto se refiere a casos de divergencias acerca de la condición laboral del accidente, divergencias sobre las prestaciones recibidas por el trabajador, sobre la extensión de la incapacidad laboral temporaria, etcétera.

Otra señal positiva viene dada por el bajo índice de apelación de los dictámenes de las Comisiones Médicas. Del total de 532 casos de divergencias dictaminadas, sólo el 8% de los mismos han sido apeladas. De estos 42 casos, 31 (el 80%) fueron presentados como divergencias ante la Comisión Médica Central, y sólo dos casos fueron apelados nuevamente ante la Cámara Federal de la Seguridad Social. A estos se suman, además, once casos de divergencias con los dictámenes de las Comisiones Médicas que hicieron uso de la opción por la Justicia Federal.

Estos indicadores reflejan que efectivamente se cumple con el objetivo de minimizar los tiempos de resolución de divergencias, conformándose un procedimiento eficiente y eficaz para la solución de los casos. Gracias a instrumentos que definen con precisión las responsabilidades de las aseguradoras y a los controles, la mayoría de los casos se resuelve a través del otorgamiento automático de las prestaciones. Las divergencias son casos marginales que rápidamente son tratados a través de las Comisiones Médicas.

La situación de partida en materia de prevención, con el 97% de las empresas del país incumpliendo las normas de higiene y seguridad, y con tasas de mortalidad similares a las de EE.UU. en la década del treinta, denota la existencia de un pasivo oculto muy difícil de remontar. Se planteaba entonces un complejo desafío en materia de la puesta en marcha de acciones en torno a la prevención.

El objetivo prioritario de la LRT es la prevención de los accidentes de trabajo y las enfermedades profesionales. El concepto moderno de prevención tiene dos facetas diferentes y complementarias. Por un lado, la prevención primaria, es decir, la eliminación o control de los factores de riesgo en los ambientes laborales. Por otro lado, la prevención secundaria, que consiste en la detección en fase precoz y reversible de alteraciones de la salud provocadas por una exposición a agentes de riesgo presentes en los lugares de trabajo, permitiendo evitar la ocurrencia de un accidente de trabajo o el desarrollo de una enfermedad profesional, con su consecuente incapacidad.

Desde el punto de vista de la asignación de recursos económicos, la prevención constituye en sí una actividad que demanda recursos y, por consiguiente, tiene un costo. En consecuencia, las empresas asignarán recursos para el desarrollo de programas de prevención sólo si perciben que de ellos se derivaron beneficios.

En la búsqueda de emitir señales que induzcan a las empresas a adoptar actitudes positivas frente al problema de la siniestralidad, un dato importante es que el monto de las cotizaciones, discriminados por actividades y sectores económicos, muestran que desde el mismo inicio del sistema se comenzó a establecer una fuerte relación entre el costo de la cobertura y el riesgo inherente a cada actividad. Este incipiente fenómeno comienza a tomar vigor en forma acelerada a medida que aumenta -en cantidad y calidad- la disponibilidad de información sobre siniestralidad. De esta manera, el sistema converge a una situación en la cual la internalización de costos alcance a cada empresa para que cada empleador, en el contexto de concurrencia entre las aseguradoras, tendrá determinado los costos del seguro en función a la seguridad que ofrece. En consecuencia, se pondrán de manifiesto, con más fuerza, los incentivos económicos que alienten la prevención.

Otro ámbito de intervención importante es la determinación de estándares y la fiscalización de su cumplimiento. Esto tiene implícito varios planes de acción. En el capítulo anterior se señaló el camino recorrido hacia la búsqueda de la legitimidad, técnica y social, en la normativa.

Simultáneamente, a la luz de un año de experiencia desde la puesta en vigencia del sistema, hay que computar como otro rasgo destacable la masividad de los procesos de autodiagnóstico en materia de higiene y seguridad en las empresas. Esto desembocó en una gran cantidad de Planes de Mejoramiento acordados entre los empleadores y las aseguradoras. Del total de empleadores afiliados, la SRT ha solicitado información a las aseguradoras sobre más del 65% de los empleadores que han firmado Planes de Mejoramiento a los fines de la fiscalización de los mismos. En otros términos, las aseguradoras han informado sobre 260 mil empleadores que se encuentran desarrollando Planes de Mejoramiento. Es la primera vez en la historia argentina que se ejecuta un emprendimiento tan ambicioso en materia de mejoramiento de las condiciones de prevención de siniestros laborales. Cabe añadir que actividades de alta siniestralidad -como, por ejemplo, la construcción- están excluidas de la posibilidad de contar con un Plan de Mejoramiento, pues deben cumplir con la normativa de manera inmediata.

A partir de los primeros datos de siniestralidad ocurrida en el último año, se ha comenzado a realizar fiscalizaciones a los empleadores, tanto por parte de la SRT como así también por medio de las administraciones provinciales de trabajo, y por las propias aseguradoras. Estas juegan un rol fundamental en la investigación en profundidad de los siniestros graves y mortales. De todas formas, el cambio más relevante no es la mayor capacidad de control, sino el mejor direccionamiento que posibilita la disponibilidad de información.

Motorizado por la reforma, la importancia del problema de la siniestralidad laboral se ha comenzado a instalar en la sociedad. Junto con ello, aumenta la conciencia en favor de adoptar políticas eficaces para afrontar el problema. Esto alienta la esperanza de que el intenso pero corto camino recorrido sea el inicio de un proceso de reversión de la deteriorada situación heredada.

[tabla de contenidos][prólogo] [Cap. 1][Cap. 2][Cap. 3][Cap. 4][Cap. 5][Cap. 6]